Содержание

Pinco casino онлайн для игроков из Узбекистана

Pinco casino онлайн интересует пользователей из Узбекистана, которые хотят понять, как устроена платформа, какие разделы доступны в личном кабинете, как выбирать игры, как работают платежи и на что обращать внимание перед активацией бонусов. На первый взгляд онлайн-казино может показаться простой витриной с автоматами, live-играми и промоакциями. Но на практике удобство и безопасность зависят от множества деталей: корректной регистрации, защиты входа, понятной кассы, условий вывода, правил бонусов и прозрачности интерфейса.

image placeholder 1

Этот материал объясняет, как работает Pinco casino онлайн в Узбекистане: разделы, игры и интерфейс, какие моменты включает безопасность Pinco для игроков из Узбекистана: лицензия, KYC и защита данных, что важно знать про платежи в Pinco Casino UZ: UZS, карты, кошельки и сроки вывода, а также как читать бонусные условия Pinco онлайн: вейджер, фриспины и лимиты выигрыша. Цель текста — не обещать выигрыш, а помочь пользователю трезво оценить платформу до внесения денег и участия в акциях.

Для игрока из Узбекистана особенно важно не торопиться. Перед регистрацией стоит проверить актуальный адрес сайта, перед депозитом — условия кассы, перед бонусом — правила отыгрыша, а перед выводом — статус профиля и возможные требования верификации. Такой подход делает использование Pinco casino онлайн более понятным и снижает риск ошибок.

image placeholder 2

Личный кабинет, каталог игр, касса, бонусы, история операций и поддержка должны быть понятны до первого депозита.

Как работает онлайн-казино Pinco в Узбекистане: разделы игры и интерфейс

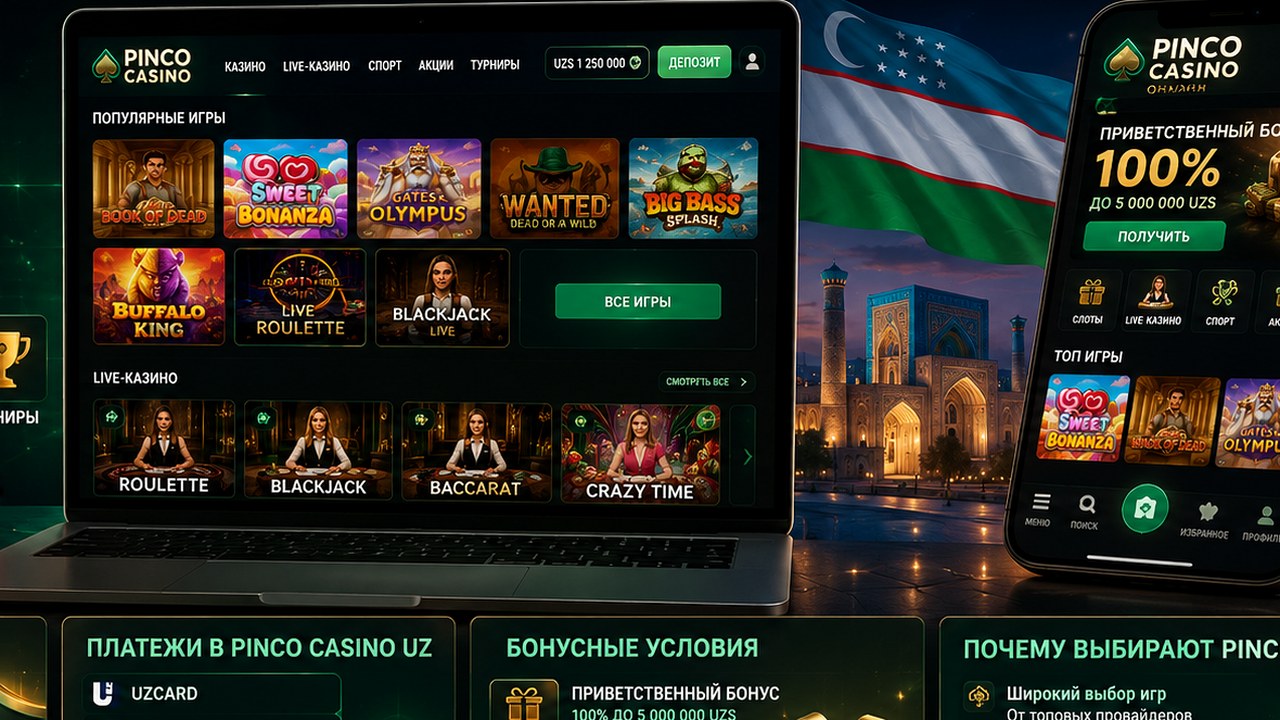

Как работает онлайн-казино Pinco в Узбекистане: разделы, игры и интерфейс — это базовый вопрос для нового пользователя. Обычно путь начинается с входа на сайт, создания аккаунта и перехода в личный кабинет. После этого игрок видит основные зоны платформы: каталог игр, раздел live-казино, кассу, бонусы, историю операций, настройки профиля и поддержку. Каждая зона выполняет отдельную задачу, поэтому важно понимать не только где находятся игры, но и как устроено управление аккаунтом.

Интерфейс онлайн-казино должен помогать пользователю быстро находить нужные функции. Но удобный дизайн не заменяет внимательность. Перед игрой стоит проверить правила конкретного автомата или live-стола, перед депозитом — условия выбранного метода, перед активацией бонуса — вейджер и ограничения. Чем лучше пользователь понимает структуру Pinco casino онлайн, тем меньше случайных действий он совершает.

Основные разделы личного кабинета

Личный кабинет можно считать центром управления аккаунтом. В нем обычно отображаются данные профиля, баланс, бонусы, история ставок или игр, платежные операции и каналы связи с поддержкой. Если пользователь не понимает, где находятся эти разделы, ему будет сложнее решать даже простые вопросы.

- профиль с личными данными и настройками безопасности

- баланс и история операций

- касса для депозитов и заявок на вывод

- каталог слотов и live-игр

- раздел бонусов и активных промо

- служба поддержки и справочные материалы

Перед первым депозитом полезно пройтись по этим разделам без спешки. Это помогает понять, где проверять статус бонуса, как смотреть платежи и куда обращаться при техническом вопросе.

Выбор игр и роль интерфейса

В Pinco casino онлайн пользователю могут быть доступны разные категории игр: слоты, настольные игры, live-рулетка, live-блэкджек и другие форматы. Конкретный набор зависит от текущей версии платформы и доступности провайдеров. При выборе игры важно учитывать не только тематику и дизайн, но и правила, диапазон ставок, наличие демо-режима, волатильность и RTP, если эти данные указаны в информации об игре.

- слоты подходят для быстрых раундов и простого входа в механику

- live-игры требуют стабильного соединения и знания правил

- настольные игры лучше сначала изучить в демо или справке

- провайдер влияет на качество интерфейса и особенности механики

- диапазон ставок должен соответствовать личному бюджету

Интерфейс может ускорять выбор игры, но пользователь должен сам контролировать решение. Красивая обложка автомата или заметный баннер live-стола не говорят о том, что игра подходит конкретному бюджету или стилю.

Юридические разделы, защищенное соединение, KYC и личные привычки безопасности нужно оценивать вместе.

Безопасность Pinco для игроков из Узбекистана: лицензия KYC и защита данных

Безопасность Pinco для игроков из Узбекистана: лицензия, KYC и защита данных — один из самых важных блоков перед использованием платформы. Игрок должен оценивать не только ассортимент игр и бонусы, но и то, как сайт защищает аккаунт, как объясняет правовую информацию, какие данные запрашивает и как работает процедура проверки личности.

Лицензия и юридическая информация должны проверяться непосредственно на той версии сайта, которой пользуется игрок. Не стоит полагаться только на рекламные описания или сторонние пересказы. Важно открыть раздел условий, политику конфиденциальности, правила ответственной игры и информацию об операторе, если она представлена на платформе. Если эти данные выглядят неясно или противоречиво, лучше не спешить с депозитом.

Что проверить перед регистрацией

Перед созданием аккаунта пользователь может выполнить несколько простых проверок. Они не требуют технических навыков, но помогают снизить риск перехода на сомнительную страницу или неправильного ввода данных.

- проверить адрес сайта в браузере

- убедиться в наличии защищенного соединения

- найти раздел условий и политики конфиденциальности

- оценить работу поддержки и справочных страниц

- не вводить пароль на страницах с подозрительным доменом

- не переходить по случайным ссылкам из непроверенных сообщений

Ни один отдельный признак не дает полной гарантии, но совокупность этих проверок помогает понять, насколько платформа выглядит аккуратно и прозрачно. Особенно важно проверять адрес перед вводом логина, пароля и платежных данных.

KYC и зачем нужна верификация

KYC — это процедура подтверждения личности пользователя. Она может потребоваться перед выводом средств, при изменении данных профиля, при подозрительной активности или по внутренним правилам платформы. Для игрока из Узбекистана важно понимать, что верификация не должна восприниматься как неожиданное препятствие. Это часть работы многих онлайн-платформ, связанных с деньгами и личными данными.

- указывать реальные данные при регистрации

- использовать документы, которые принадлежат самому пользователю

- загружать четкие и читаемые изображения

- следить за совпадением данных профиля и документов

- не использовать чужие платежные методы

Если данные изначально введены правильно, KYC обычно проходит понятнее. Ошибки в имени, дате рождения, номере телефона или платежной информации могут привести к дополнительным вопросам и задержкам.

Защита данных со стороны пользователя

Даже если платформа использует технические средства защиты, многое зависит от самого игрока. Слабый пароль, повторение одной и той же комбинации на разных сайтах, вход с чужих устройств и переход по фишинговым ссылкам увеличивают риск потери доступа.

- создать уникальный пароль для аккаунта Pinco

- не хранить пароль в открытых заметках

- не делиться кодами подтверждения

- выходить из аккаунта на чужих устройствах

- менять пароль при подозрительной активности

Безопасность аккаунта — это не разовая настройка, а постоянная привычка. Особенно это важно, если на счете есть реальный баланс или активная заявка на вывод.

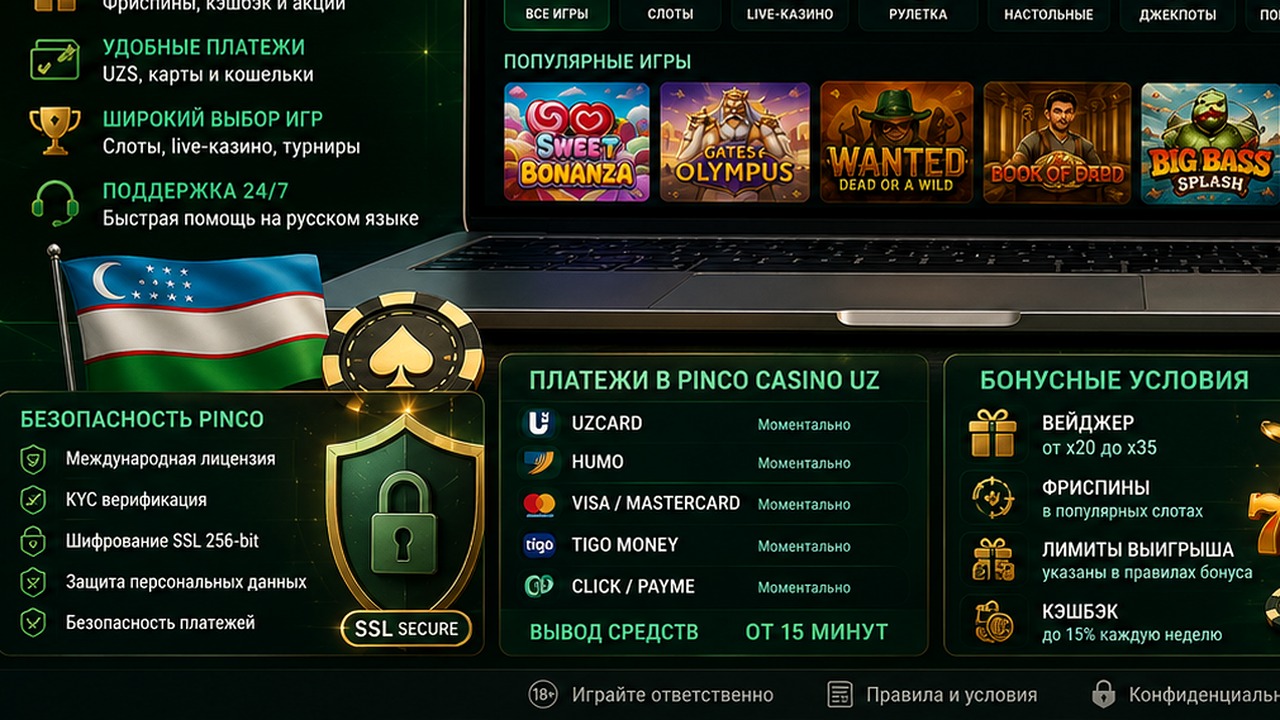

Методы, лимиты, валюта, комиссии и сроки нужно проверять в личной кассе перед каждой операцией.

Платежи в Pinco Casino UZ: UZS карты кошельки и сроки вывода

Платежи в Pinco Casino UZ: UZS, карты, кошельки и сроки вывода — практическая тема для игроков, которые хотят использовать реальные деньги. Перед депозитом пользователь должен открыть кассу и проверить, какие методы доступны именно в его профиле. Наличие UZS, банковских карт, электронных кошельков или других решений может зависеть от региона, статуса аккаунта и текущих настроек платформы.

Не стоит заранее предполагать точные комиссии, лимиты или сроки обработки. Эти данные могут меняться в зависимости от выбранного метода и условий платформы. Самая актуальная информация обычно находится в кассе аккаунта. Именно там следует смотреть минимальные и максимальные суммы, возможные комиссии, валюту, сроки обработки и требования к выводу.

Депозит в UZS и выбор метода

Если пользователь хочет внести средства в сумах, ему нужно проверить, поддерживается ли UZS в его аккаунте и как отображается баланс. Иногда платформа может показывать валюту напрямую, а иногда может применяться конвертация. Этот момент важно понимать до платежа, а не после пополнения.

- проверить доступность UZS в кассе

- посмотреть список карт, кошельков и других методов

- уточнить минимальную и максимальную сумму депозита

- проверить возможную комиссию или конвертацию

- убедиться, что метод подходит для бонусной акции

Если депозит используется для активации бонуса, особенно важно прочитать условия акции. Некоторые промо могут учитывать не все способы оплаты или требовать дополнительного выбора перед пополнением.

Вывод средств и возможные задержки

Вывод обычно требует больше проверок, чем депозит. Платформа может учитывать статус KYC, метод вывода, совпадение данных, активные бонусы и внутренние правила обработки. Поэтому срок вывода не всегда зависит только от одной кнопки в кассе.

- проверить доступность метода для вывода

- убедиться, что профиль заполнен корректно

- завершить KYC, если он запрошен

- проверить отсутствие незавершенных бонусных условий

- не создавать повторные заявки без понимания статуса первой

Если вывод задерживается, это не всегда означает серьезную проблему. Причина может быть в проверке документов, особенностях метода, статусе бонуса или дополнительной безопасности. В такой ситуации лучше обратиться в поддержку с точным описанием заявки.

Платежная дисциплина

Игроку полезно отделять деньги для развлечения от обязательных расходов. Перед депозитом стоит определить сумму, которую можно потратить без ущерба для повседневной жизни. Также важно не увеличивать платежи после проигрыша в надежде быстро вернуть потери.

Простой расчет помогает понять размер риска:

Если бюджет сессии составляет 500 000 UZS, а ставка равна 50 000 UZS, одна ставка занимает 10 процентов бюджета. Это уже заметная доля, и несколько неудачных раундов могут быстро сократить баланс.

Вейджер, фриспины, срок действия, подходящие игры и лимиты нужно читать до активации.

Бонусные условия Pinco онлайн: вейджер фриспины и лимиты выигрыша

Бонусные условия Pinco онлайн: вейджер, фриспины и лимиты выигрыша нужно читать до активации акции. Бонусы могут выглядеть привлекательно, но они почти всегда связаны с правилами. Пользователь должен понимать, какие действия активируют бонус, в каких играх он действует, сколько времени доступен, есть ли вейджер, какие ставки разрешены и существует ли лимит на выигрыш или вывод.

Главная ошибка — воспринимать бонус как обычный баланс. На деле бонус может быть отдельной частью счета с ограничениями. Если пользователь не читает условия, он может столкнуться с тем, что вывод недоступен, фриспины применяются не в той игре или выигрыш ограничен правилами акции.

Вейджер простыми словами

Вейджер показывает, какой объем игры может потребоваться для выполнения условий бонуса. Общая логика выглядит так:

Если бонусная база составляет 100 000 UZS, а вейджер равен x20, теоретический оборот составит 2 000 000 UZS. Если база включает депозит и бонус вместе, сумма может быть другой. Это пример для понимания механики, а реальные правила нужно смотреть в конкретной акции.

- проверить, к чему применяется вейджер

- уточнить срок действия бонуса

- посмотреть список подходящих игр

- проверить максимальную ставку при отыгрыше

- узнать, есть ли лимит выигрыша или вывода

Вейджер не делает бонус плохим сам по себе. Он просто показывает, что акция работает по условиям. Игрок должен решить, подходят ли эти условия его стилю игры.

Фриспины и ограничения

Фриспины обычно связаны со слотами. Они могут быть выданы за регистрацию, депозит или участие в акции. Но они не всегда работают во всех автоматах. Часто фриспины привязаны к конкретным играм, провайдерам или сроку использования.

- проверить, в каких слотах работают фриспины

- уточнить срок действия

- узнать, требуют ли выигрыши от фриспинов вейджер

- посмотреть максимальный возможный вывод по акции

- не активировать фриспины без чтения правил

Фриспины могут быть удобны для знакомства со слотами, но они не гарантируют результат. Их нужно воспринимать как промо-инструмент с ограничениями.

Лимиты выигрыша и вывода

Некоторые бонусы могут ограничивать максимальный выигрыш или максимальную сумму вывода. Это важный пункт, который игроки часто пропускают. Если лимит указан в условиях, он может повлиять на итоговый доступный баланс после выполнения требований.

Перед активацией бонуса стоит спросить себя, понятны ли все ограничения. Если нет, лучше обратиться в поддержку до депозита, а не после спорной ситуации.

Слоты, live-казино и настольные игры требуют разных правил, темпа и контроля бюджета.

Игры в Pinco casino онлайн

Pinco casino онлайн может предлагать разные игровые категории: слоты, live-казино, настольные игры и быстрые форматы. Выбор игры должен зависеть не только от интереса, но и от понимания правил. Особенно важно учитывать диапазон ставок, темп раундов и связь игры с бонусами.

Слоты

Слоты обычно привлекают простым интерфейсом и разнообразием тем. Но быстрые раунды могут привести к частым ставкам. Поэтому перед запуском стоит проверить таблицу выплат, RTP, волатильность, бонусные функции и минимальную ставку, если такая информация доступна.

- проверить правила слота

- использовать демо, если доступно

- не включать автоспин без лимита

- следить за размером ставки

- не повышать ставку после серии проигрышей

Слоты удобны для знакомства с казино, но не должны восприниматься как простой способ заработать. Результаты остаются случайными.

Live-казино

Live-казино предлагает игры с живыми дилерами, например рулетку, блэкджек или баккару. Здесь важны стабильный интернет, знание правил и понимание лимитов стола. Атмосфера live-игры может быть более динамичной, поэтому эмоции нужно контролировать особенно внимательно.

- проверить лимиты стола

- изучить правила игры

- не торопиться с решениями

- использовать только заранее определенный бюджет

- делать паузы при усталости или раздражении

Live-формат может быть интересным, но он не снижает риск. Если пользователь не понимает правила игры, лучше сначала изучить их без реальных ставок.

Мобильная версия ускоряет вход, но не должна ускорять платежи, ставки и бонусные решения.

Мобильная версия и доступ с телефона

Многие игроки из Узбекистана предпочитают использовать Pinco casino онлайн с телефона. Мобильная версия может быть удобной для входа, проверки баланса, игр и платежей. Но телефон требует отдельной безопасности: блокировка экрана, проверка ссылок, обновленный браузер и осторожность с публичными сетями.

- использовать только проверенный адрес

- не скачивать файлы из неизвестных источников

- держать телефон защищенным PIN или биометрией

- не проводить платежи через сомнительный Wi-Fi

- выходить из аккаунта на чужих устройствах

Мобильный доступ ускоряет использование платформы, но не должен ускорять финансовые решения. Перед ставкой, депозитом или бонусом условия нужно читать так же внимательно, как и на компьютере.

Онлайн-казино должно оставаться развлечением, а не способом решать финансовые вопросы.

Ответственная игра

Pinco casino онлайн должно восприниматься как развлечение, а не способ решить финансовые вопросы. Игроку важно заранее определить бюджет, время сессии и личные лимиты. Не стоит играть на деньги, которые нужны для семьи, аренды, учебы, долгов или других обязательных расходов.

Если появляется желание отыграться, увеличить депозит после проигрыша или играть дольше запланированного, лучше сделать паузу. Если платформа предлагает лимиты, временное ограничение или самоисключение, эти инструменты могут помочь сохранить контроль. Онлайн-казино предназначено только для совершеннолетних пользователей.

Pinco casino онлайн: итог для игроков из Узбекистана

Pinco casino онлайн можно рассматривать как полноценную цифровую платформу, где важны не только игры, но и безопасность, платежи, бонусы и управление аккаунтом. Как работает онлайн-казино Pinco в Узбекистане: разделы, игры и интерфейс помогает понять структуру сайта. Безопасность Pinco для игроков из Узбекистана: лицензия, KYC и защита данных показывает, почему нужно проверять юридическую информацию, вход и профиль.

Платежи в Pinco Casino UZ: UZS, карты, кошельки и сроки вывода требуют внимательного чтения кассы. Бонусные условия Pinco онлайн: вейджер, фриспины и лимиты выигрыша напоминают, что акции нужно оценивать по правилам, а не по заголовку. Лучший подход прост: сначала проверка, затем депозит, после этого игра только в рамках личных лимитов.

FAQ

Что такое Pinco casino онлайн

Pinco casino онлайн — это формат онлайн-казино, где пользователь может создать аккаунт, играть в слоты и live-игры, использовать бонусы, пополнять баланс и оформлять вывод согласно правилам платформы.

Как работает онлайн-казино Pinco в Узбекистане: разделы игры и интерфейс

Пользователь проходит регистрацию, входит в личный кабинет, выбирает игры, проверяет бонусы, использует кассу и обращается в поддержку при необходимости. Каждый раздел имеет свои правила и условия.

Безопасность Pinco для игроков из Узбекистана: лицензия KYC и защита данных что проверять

Нужно проверить адрес сайта, защищенное соединение, юридические документы, правила KYC, политику конфиденциальности и настройки безопасности аккаунта.

Платежи в Pinco Casino UZ: UZS карты кошельки и сроки вывода где смотреть

Актуальные методы, лимиты, валюту, возможные комиссии и сроки обработки нужно проверять в кассе личного кабинета перед депозитом или выводом.

Бонусные условия Pinco онлайн: вейджер фриспины и лимиты выигрыша почему важны

Они определяют, как именно работает бонус, какие игры подходят, сколько времени есть на выполнение условий и есть ли ограничения на выигрыш или вывод.

Можно ли играть в Pinco casino онлайн без риска

Нет. Любое онлайн-казино связано с риском потери денег. Играть стоит только как в развлечение, с заранее установленным бюджетом и без попыток отыграться.